Die Nummer Eins

in Zentral- und Osteuropa1

Wir sind die führende Versicherungsgruppe in Zentral- und Osteuropa. „Schützen, was zählt“, lautet unser Versprechen. Mehr als 50 Versicherungsgesellschaften und Pensionskassen mit rd. 30.000 Mitarbeiter:innen sichern rd. 33 Mio. Kund:innen bestmöglich gegen die Risiken des Alltags ab. Die Strategie ist auf nachhaltiges, profitables Wachstum ausgerichtet.

Investment Story

Wie Sie als VIG-Investor:in profitieren

Die Vienna Insurance Group bietet Investor:innen ein resilientes, wachstumsorientiertes Investment mit langfristigem Wertpotenzial. Sie vereint eine führende Position in CEE mit finanzieller Stärke, einem marktnahen, dezentralen Geschäftsmodell und verantwortungsbewusster Zukunftsausrichtung. Mit ihrer Innovationskraft und führenden, digitalen Lösungen in CEE, gestaltet die VIG aktiv die Zukunft des Versicherungsgeschäfts.

CEE-Marktführerschaft mit Wachstumsperspektive

- Attraktives Chancen-Risiko-Profil in einer Wachstumsregion

- Investitionen in die Zukunft zur Nutzung des strukturellen Aufholpotenzials in CEE

- Resilienz durch breite Diversifikation über Sparten, Märkte und Vertriebswege

Dezentrales Geschäftsmodell

- Agiles, zukunftsorientiertes Handeln in einem dynamischen Umfeld

- Tiefgehendes Marktverständnis, langjährige Erfahrung und ausgeprägte Kund:innennähe, unterstützt durch eine Mehrmarkenstrategie

- Umfangreiche Kooperation und Kollaboration innerhalb der Gruppe zur Stärkung der Innovationskraft und effizientem Einsatz moderner Technologien

Finanzielle

Stärke

-

Verlässlichkeit, finanzielle Stabilität und Berechenbarkeit in einem volatilen Umfeld

-

Finanzierbarkeit von weiterem organischen und anorganischen Wachstum

-

Hohe Dividendensicherheit bei solider Kapitalbasis

Verantwortungsbewusste Zukunftsausrichtung

-

Nachhaltige Wertschöpfung über Generationen hinweg in Verbindung mit messbaren ESG-Zielen

-

ESG-Kriterien als integraler Bestandteil von Investment- und Versicherungsentscheidungen

-

Verbreiterung und Stärkung der Kund:innenbasis durch Adressierung des Nachholbedarfs an Versicherungsschutz

Facts & Figures

Die VIG im Geschäftsjahr 2024

Versicherungstechnische Erträge nach Sparten 2024

Kennzahlen der Vienna Insurance Group

| Gewinn- und Verlustrechnung | Einheit |

2024 |

2023 |

2022 angepasst |

|---|---|---|---|---|

|

1 Die Berechnung dieser Kennzahl berücksichtigt die Zinsaufwendungen für Hybridkapital. |

||||

| Verrechnete Prämien | EUR Mio. | 15.226,3 | 13.784,0 | 12.559,2 |

| Versicherungstechnische Erträge ausgestellter Versicherungsverträge | EUR Mio. | 12.138,5 | 10.921,8 | 9.737,6 |

| Gesamtkapitalveranlagungsergebnis | EUR Mio. | 435,6 | 284,3 | -12,2 |

| Ergebnis vor Steuern | EUR Mio. | 881,8 | 772,7 | 585,7 |

| Periodenergebnis nach Steuern und nicht beherrschenden Anteilen | EUR Mio. | 645,3 | 559,0 | 472,3 |

| Ergebnis je Aktie1 | EUR | 4,98 | 4,31 | 3,63 |

| Netto Combined Ratio (S/U) | % | 93,4 | 92,6 | 92,8 |

| Bilanz | Einheit |

2024 |

2023 |

2022 angepasst |

|---|---|---|---|---|

| Gesamtkapitalveranlagungsportfolio | EUR Mio. | 44.568,3 | 42.586,1 | 41.062,2 |

| Verbindlichkeiten aus ausgestellten Versicherungsverträgen | EUR Mio. | 39.598,1 | 37.804,1 | 36.370,4 |

| Konzerneigenkapital (inkl. nicht beherrschende Anteile) | EUR Mio. | 6.513,3 | 6.029,7 | 5.713,9 |

| Vertragliche Servicemarge (CSM) | EUR Mio. | 5.523,2 | 5.797,2 | 5.838,1 |

| Bilanzsumme | EUR Mio. | 51.196,4 | 48.753,8 | 47.217,7 |

| Operativer Return on Equity (Operativer RoE) | % | 16,4 | 15,1 | 11,6 |

| Solvenzquote | % | 261 | 269 | 280 |

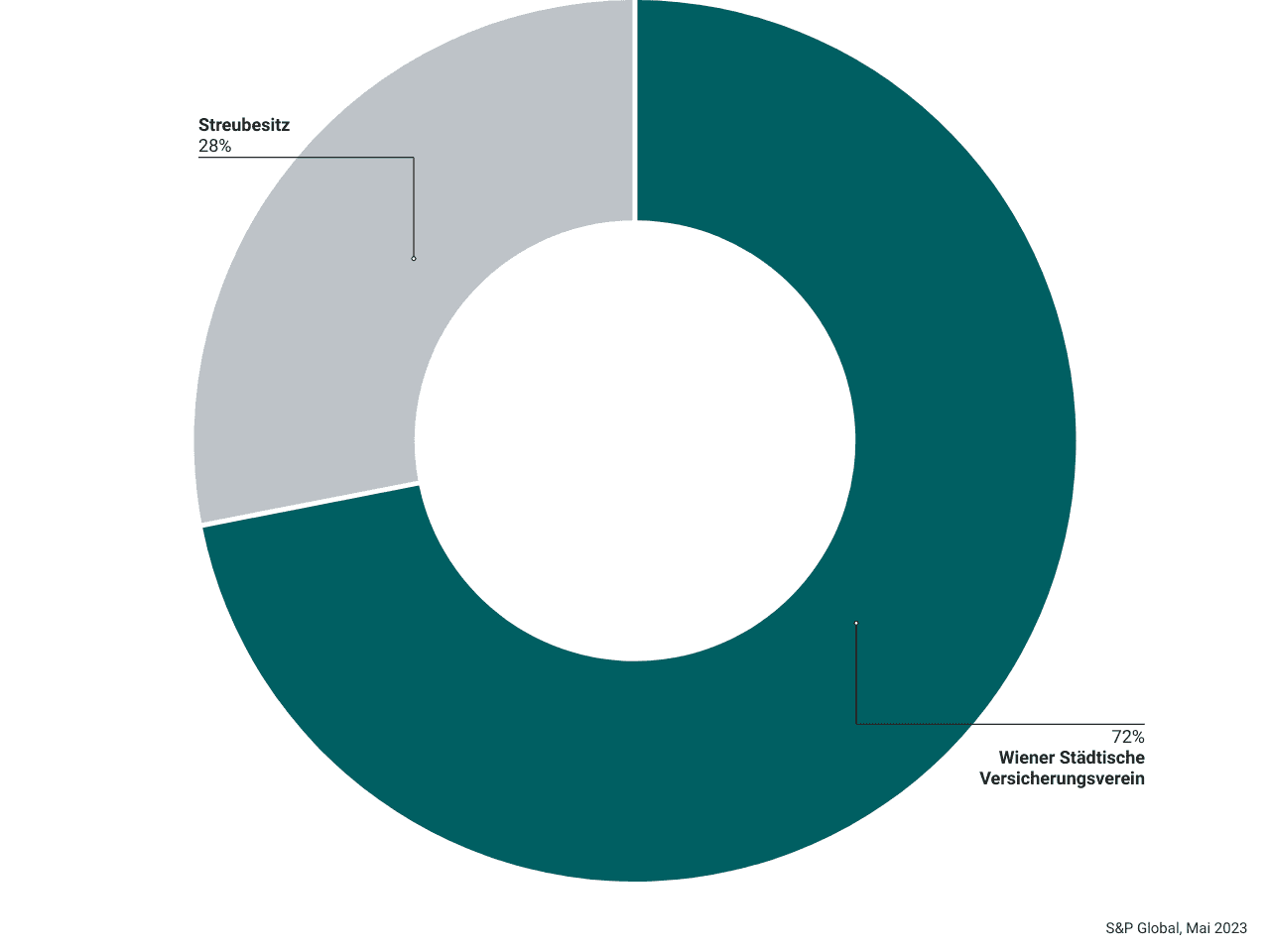

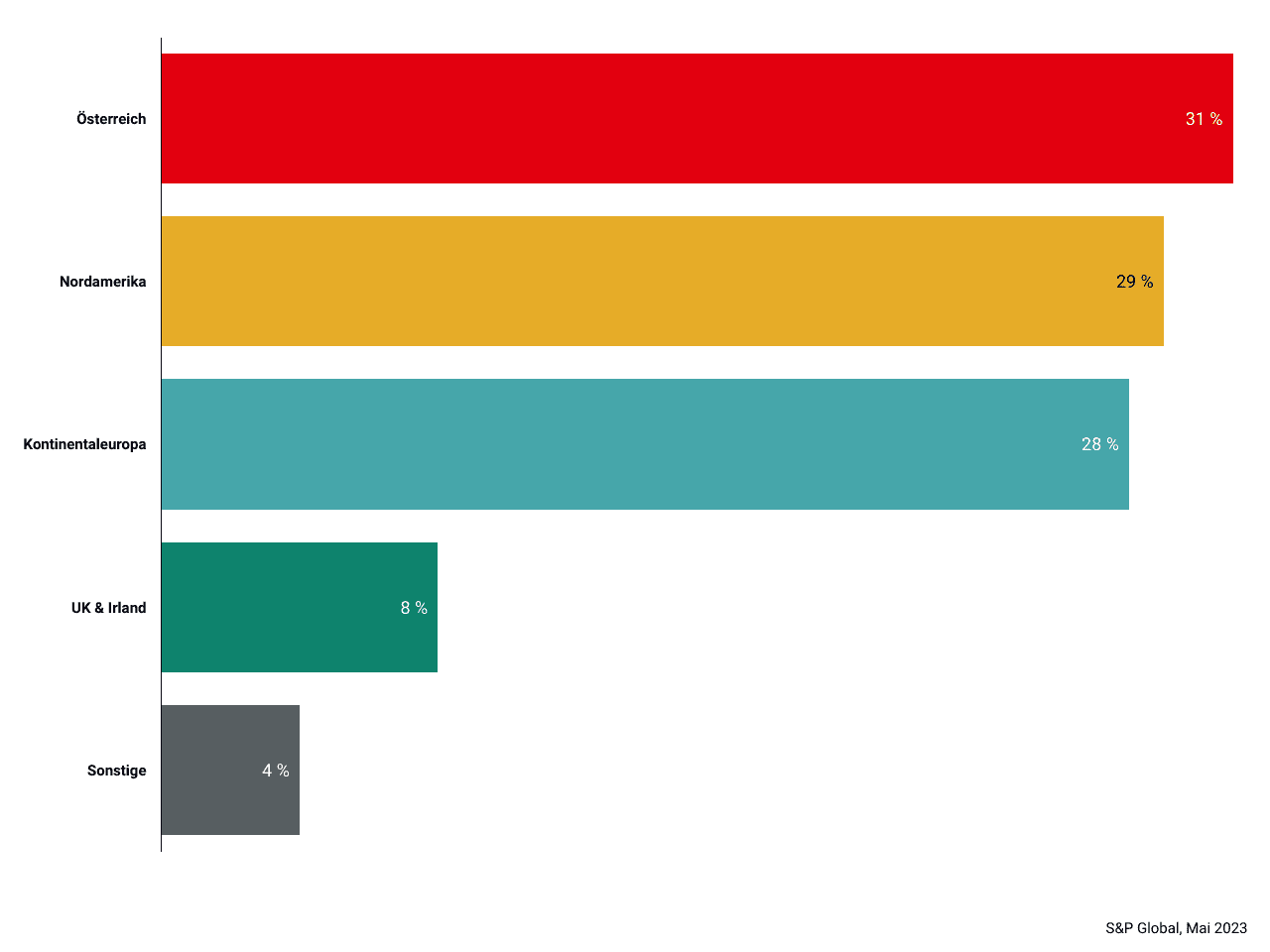

Aktie und Dividende

VIG an der Börse

Dividendenpolitik

Die Vienna Insurance Group beteiligt ihre Aktionär:innen seit ihrer Erstnotiz an der Wiener Börse 1994 durchgehend jedes Jahr am Unternehmenserfolg. Im Hinblick auf Dividendenkontinuität und Berechenbarkeit strebt die VIG eine Dividende je Aktie an, deren Höhe zumindest dem Vorjahr entspricht und abhängig von der operativen Ergebnissituation kontinuierlich steigt.

Dividendensicherheit

Die Beteiligung der Aktionär:innen am Unternehmenserfolg der VIG ist uns ein großes Anliegen, sodass wir seit 1994 ununterbrochen jedes Jahr Dividenden ausgeschüttet haben.

Kontakt

IR Kontakt

VIENNA INSURANCE GROUP AG

Wiener Versicherung Gruppe +43 (0) 50 390 - 21919 E-Mail senden investor.relations@vig.com